Максим Наумкин

Максим Наумкин

Материал опубликован на сайте retail.ru.

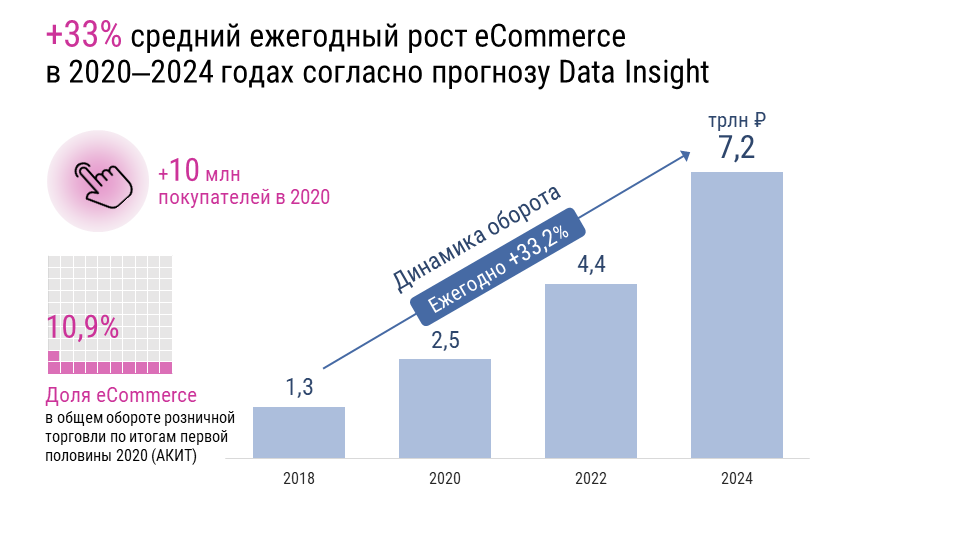

Почти все крупные ритейлеры в различных товарных категориях выбрали для себя путь развития через маркетплейсы. В апреле 2020 года Hoff открыл маркетплейс мебели и товаров для дома. Ранее компания торговала через сторонние площадки, например goods.ru. В октябре 2020 года о запуске собственного маркетплейса объявил «Детский мир». Свои маркетплейсы развивают «Обувь России», OBI, «ВсеИнструменты», «220 вольт», BNS Group, Boardriders. Этот всплеск активности очень походит на вторую волну увлечения маркетплейсами в России. Можно предположить, что в отличие от первой волны 2015–2016 гг. вторая будет намного масштабнее, и по всей вероятности, успешнее. Результатом ее может стать полностью сформированный рынок маркетплейсов. И тому есть причины.

4 фактора роста рынка маркетплейсов

Одна из главных причин новой волны маркетплейсов – создание условий и сформированный опыт на рынке. Можно выделить 4 ключевых категории для успешного развития этой волны.

1. Технологический прорыв

Еще несколько лет назад в России не было готовых технологий для создания маркетплейсов – первопроходцы действовали методом проб и ошибок, создавая инфраструктуру с нуля. И если три года назад при запуске маркетплейса требовалось вложить минимум 15 млн рублей за пилотный e-com проект будущей торговой площадки, то сегодня построение вполне рабочей модели укладывается в 2–3 млн или более. Причем маркетплейс можно создать в максимально короткие сроки, используя готовые коробочные решения или обратившись в специализированную IT-компанию, работающую «под ключ».

2. Накопленный опыт

Меняются не только суммы на разработку MVP (minimum viable product, минимально жизнеспособный продукт) – на рынке также появляется понимание «как делать» и опыт, снижающий возможность ошибки. В этом смысле показателен опыт Ozon. Первая неудачная попытка запуска маркетплейса осталась в 2013 году. Через год вторая попытка – вновь созданную совместно с Sapato площадку продали бренду KupiVIP. В 2018 году провалилась третья попытка создать маркетплейс на фоне успешного запуска «Беру» от «Сбербанка» и «Яндекса» и русского AliExpress от Mail.Ru Group. Лишь с четвертой попытки в 2019 году Ozon удался успешный запуск маркетплейса, компания закрыла год с рекордным объемом продаж. Это лишь один из примеров, а рынок, стремительно обрастающий успешными проектами в категории маркетплейс, – красноречиво подтверждает тенденцию.

3. Резкий прорыв в логистике

Доставка становится дешевле и требует все меньше времени. СДЭК, «Почта России», BoxBerry, PickPoint и другие участники меняются вместе с рынком. Ситуация с карантином показала, насколько быстро логистические компании могут подстраиваться под нужды клиентов: трафик одномоментно вырос в разы, при этом оказались закрытыми значительная часть пунктов выдачи по всей стране. Все это осложняло ситуацию до максимума, но доставка функционировала. Случись такое несколько лет назад, онлайн-продажи бы попросту «заморозились».

Также доставка оптимизируется за счет перераспределения логистических узлов: компании делают ставку на кроссрегиональную доставку, отходя от централизованной федеральной системы. Это снижает стоимость доставки и «порог входа» на рынок для новых компаний. Так, WildBerries и Ozon планируют открыть крупные торгово-распределительные центры в Екатеринбурге, а пригород Казани Зеленодольск осваивают также логисты из «Яндекс.Маркета» и X5 Retail Group. У совместного проекта «Почты России» и банка ВТБ – АО «Национальные Логистические Технологии» – в планах настройка целой логистической сети в более чем 30 городах по всей России. Например, в ноябре 2019 года АО «НЛТ» закрыло сделку по выкупу складского комплекса в Перми, а в декабре 2019 года вложило 3 млрд рублей в закупку оборудования для логистического почтового центра в Новосибирске. В 2020 году планируется открыть 15 новых логистических центров, всего же за полтора года их количество должно вырасти до 38.

4. Массовая цифровизация бизнеса

Среди крупнейших российских компаний заметен тренд на цифровизацию. Согласно исследованию KPMG «Цифровые технологии в российских компаниях», 63% компаний уже разработали программу цифровой трансформации и реализуют ее на практике. Но зачастую это подразумевает под собой не целостную программу цифровой оптимизации, а точечные решения и запуск пилотных проектов в отдельных сферах деятельности. От цифровизации компании прежде всего ждут повышения эффективности и снижения затрат – об этом заявили 77% опрошенных. При этом 51% компаний ждут, что вложения в цифровые технологии окупятся менее чем за 2 года, еще 44% опрошенных ожидают возврата инвестиций в течение 2–5 лет.

Кому открыт рынок e-com?

Быть «цифровым» стало модно – это относит компанию в категорию современных и прогрессивных, позволяет конкурировать на рынке и увеличивает доходность. Чтобы приобщиться к числу «цифровых» компаний, важно соответствовать ряду критериев.

Оцифрованный ассортимент (PIM)

Первый шаг на пути к созданию интернет-магазина – оцифровка товаров. Процесс этот весьма трудоемкий: по каждой позиции необходимо предоставить качественные фото, структурированное описание, размеры, характеристики, отзывы, цены. PIM (Product Information Management) – это общее название систем, помогающих бизнесу управлять информацией о продуктах. PIM помогает агрегировать и хранить информацию о товарах, дополнять, уточнять и сортировать, выстраивая её по каналам. Все данные, внесенные через эту систему, автоматически экспортируются в другие департаменты, программы и партнерские предприятия, обеспечивая таким образом единообразие.

Ozon запустил E-commerce Online School – образовательную программу для предпринимателей России, желающих выйти на продажи онлайн. WildBerries по всей стране открывает «Центры экспертизы электронной коммерции». Здесь можно пройти обучающие курсы по работе с маркетплейсом, принять участие в семинарах по онлайн-торговле, вебинарах с участием специалистов компании. В тех же центрах ведется прием товаров от локальных поставщиков. Именно это и позволяет компании отчитываться о ежемесячном прибавлении числа новых поставщиков на площадке.

Оцифрованные для этих площадок копии товаров впоследствии можно использовать на любых маркетплейсах, в том числе и своих собственных. Этим зачастую и пользуются новички – переняв опыт лучших площадок, они открывают собственные проекты гораздо быстрее и с меньшими затратами.

Специализированность

Места среди мультикатегорийных торговых площадок вроде Wildberries, AliExpress, Ozon, Беру, Goods уже распределены. Поскольку рынок универсальных маркетплейсов фактически сформирован, на большой рост объективно могут рассчитывать только специализированные площадки.

Именно поэтому сейчас в игру вступают компании сегмента DIY и fashion. Практически все крупные DIY-ритейлеры выбрали для себя путь маркетплейсов: OBI, «ВсеИнструменты», «220 вольт» и другие. О планах создать маркетплейсы рассказали BNS Group (продает продукцию под марками Calvin Klein, Michael Kors, Karl Lagerfeld и пр.) и «Трейд менеджмент» (представляет бренды Lady & gentleman City, Armani Exchange).

Еще две ниши, где намечается активный рост числа маркетплейсов – это eGrocery и FMCG. О собственных маркетплейсах в ближайшей перспективе уже заявили несколько сильных игроков. Интересен проект Сбера «СберМаркет», который специализируется на доставке продуктов и товаров первой необходимости уже в 147 городах России. Запущенный в сентябре 2019 года на базе фудтех-стартапа Instamart «Сбермаркет» к октябрю 2020 года стал третьим по обороту игроком в нише онлайн-продаж продуктов питания после X5 Retail Group и «Утконоса» по версии INFOLine.

Также планами создания единой экосистемы поделилась компания «Севергрупп» в лице Алексея Мордашова. Проект должен объединить сеть «Лента», онлайн- гипермаркет «Утконос», туристическую компанию Tui и технологическую компанию TalentTech в нечто вроде российского аналога Amazon. За время самоизоляции люди уже успели познать на практике все плюсы и минусы покупок товаров первой необходимости онлайн – и в дальнейшем этот клиентский опыт может стать хорошим катализатором роста для рынка специализированных маркетплейсов.

Готовность к расширению

Как ни парадоксально, но многие нишевые компании встают на путь расширения товарных категорий. В последние годы Wildberries продемонстрировал всем участникам рынка, что свою товарную нишу можно монополизировать. В этом можно убедиться глядя на то, как основные конкуренты Wildberries пытаются найти свою нишу, отличную от стратегии развития в универсальном ключе.

Так, Lamoda теперь позиционирует себя как игрок с фокусом на эксклюзивных модных и lifestyle-товарах. В феврале 2020 года группа компаний «Обувь России» рассказала о запуске собственного онлайн-маркетплейса на базе интернет-магазина westfalika.ru, на котором будут представляться товары других поставщиков, а к августу оборот через эту площадку уже составил 35% продаж компании. Кроме того, основные для группы компаний сети – Westfalika и «Пешеход» – перестали специализироваться только на обуви, а превартились а офлайн-маркетплейсы, где представлены товары для дома, бытовая техника, хозтовары, косметика, расширенный ассортимент одежды и аксессуаров.

Можно пойти и путем расширения своей ниши. Например, KupiVIP расширяет торговый ассортимент до FMCG-товаров и планирует стать полноценным FMCG-маркетплейсом. Lamoda недавно тоже решила расшириться и начала торговать товарами FMCG-категорий, спорттоварами, косметикой.

Однако у компаний, которые собираются расширять товарные категории, есть несколько очевидных проблем. Первая из них – подбор новых селлеров. Здесь можно сыграть на более низкой стоимости комиссии по сравнению с гигантами рынка за право быть представленным на виртуальной полке онлайн-маркета. Вторая проблема – неготовность покупателя быстро менять свои привычки. Если клиент привык выбирать в магазине обувь, то не так быстро сможет перестроиться на поездки за покупками хозтоваров или продуктов в ту же торговую точку. На смену привычных ассоциаций с брендом может уйти довольно много времени, поэтому важно громко и четко заявлять о нововведениях.

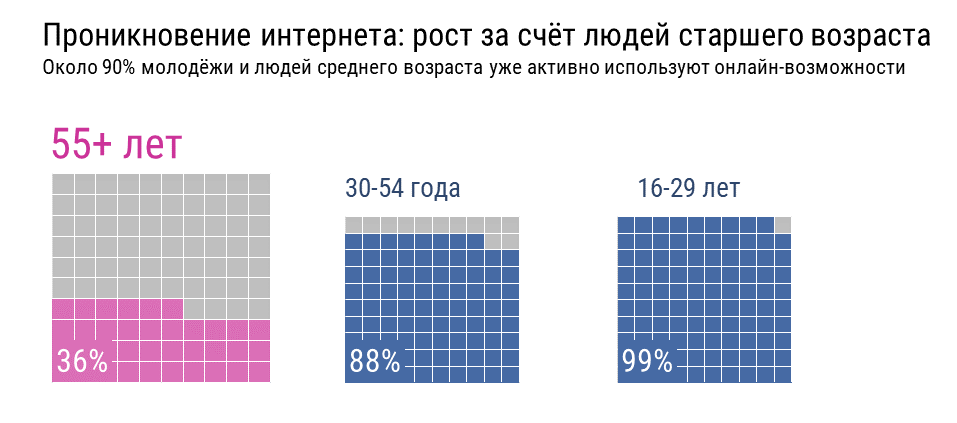

Готовность населения к онлайн-покупкам явно возросла в текущих условиях. За время самоизоляции появилось больше вовлеченных в процесс онлайн-покупок клиентов 50+. С каждым годом растет число платежеспособной молодежи из числа подрастающих «зуммеров». Все это открывает перспективы ускоренного роста на онлайн-рынке. Что касается возможностей – высока вероятность, что рынок будет развиваться по китайской модели, а не по американской. В таком случае у нас тоже будет достаточно большое число маркетплейсов, причем на 2–3 крупных площадки будет приходиться десяток мелких, по 1–2 в разных сегментах. Так что формат маркетплейсов себя еще не исчерпал: здесь есть место новому с отличными перспективами дальнейшего роста.

Материал опубликован на сайте retail.ru.